5.1 计费基础及计价程序规定

一、计费基础规定

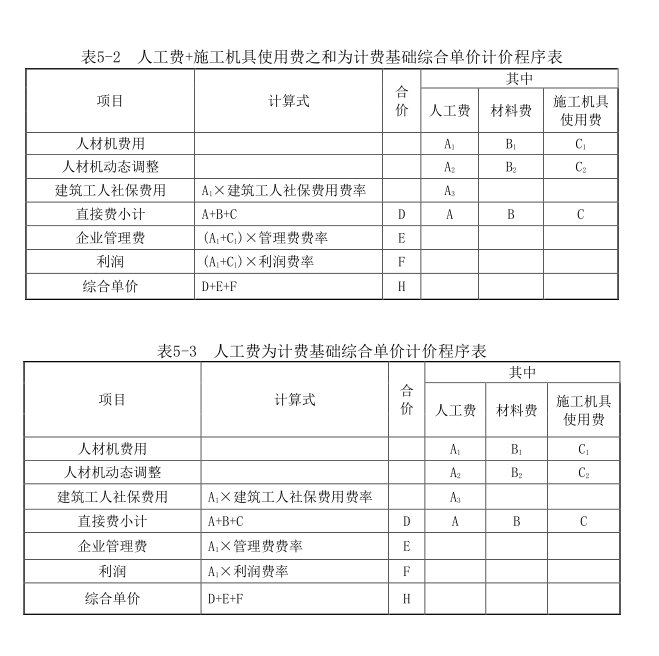

1.以人工费与施工机具使用费之和为计费基础,适用于房屋建筑与装饰工程、单独装饰工程、市政工程、城市地下综合管廊工程(建筑和装饰)。

2.以人工费为计费基础,适用于通用安装工程、园林绿化工程、城市地下综合管廊工程(安装)、绿色建筑工程。

3.计费基础中的人工费:编制最高投标限价时应按基期人工工日单价乘以陕西省各专业工程消耗量定额中的工日消耗量计算的金额,不包括建筑工人社保费用及动态调整部分;编制投标报价时投标人自主确定。

计费基础中的施工机具使用费:编制最高投标限价时应按《陕西省建设工程施工机械台班费用定额(2025)》和《陕西省建设工程施工仪器仪表台班费用定额(2025)》的台班单价乘以陕西省各专业工程消耗量定额中台班消耗量计算的金额,不包括动态4.调整部分;编制投标报价时投标人自主确定。

二、计价程序规定

1.一般计税:组成税前工程造价的分部分项工程项目费、措施项目费、其他项目费均不包含进项税税额。

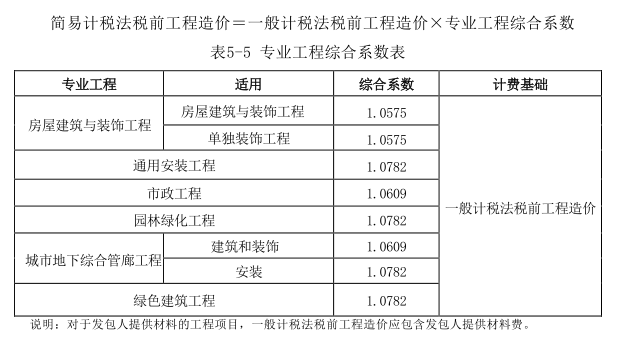

2.简易计税:组成税前工程造价的分部分项工程项目费、措施项目费、其他项目费均应包含进项税税额,本规则是通过将不含进项税的各项费用乘以专业工程综合系数进行计算。详见本规则第5.3节简易计税法计价。

3.综合单价组成规定:

(1)人工费中A_1:编制最高投标限价时应按基期人工工日单价乘以陕西省各专业工程消耗量定额中的工日消耗量计算,编制投标报价时投标人自主确定。

(2)人工费中A_2:是指人工费动态调整的价差,不计取管理费和利润。编制最高投标限价时应按人工动态发布价与基期人工单价的差价,乘以陕西省各专业工程消耗量定额中的工日消耗量计算的金额;编制投标报价时投标人自主确定。

(3)人工费中A_3:是指建筑工人社保费用,编制最高投标限价时应按照人工费中A_1乘以规定费率单独计取,不计取管理费和利润。编制投标报价时由投标人自主确定的人工费中A_1乘以规定费率单独计取,不计取管理费和利润。

(4)材料费中B_1:编制最高投标限价时应按基期材料单价乘以陕西省各专业工程消耗量定额中的材料消耗量计算,编制投标报价时投标人自主确定。

(5)材料费中B_2:是指材料费动态调整的价差,编制最高投标限价是指材料信息价或招标当期市场价与基期材料单价的差价,乘以陕西省各专业工程消耗量定额中材料消耗量计算的金额;编制投标报价时投标人自主确定。

(6)施工机具使用费中C_1:编制最高投标限价时应按《陕西省建设工程施工机械台班费用定额(2025)》和《陕西省建设工程施工仪器仪表台班费用定额(2025)》的台班单价乘以陕西省各专业工程消耗量定额中台班消耗量计算,编制投标报价时投标人自主确定。

(7)施工机具使用费中C_2:是指施工机具使用费动态调整的价差,不计取管理费和利润。编制最高投标限价时施工机具使用费动态发布价与基期台班单价的差价,乘以陕西省各专业工程消耗量定额中施工机具使用费台班消耗量计算的金额。编制投标报价时投标人自主确定。

(8)企业管理费:编制最高投标限价时依据本规则计算,编制投标报价时除不可进争费用以外其余投标人自主确定。

(9)利润:编制最高投标限价时依据本规则计算,编制投标报价时投标人自主确定。

(10)综合单价中包括一定范围内的风险费用,应在其构成的各项费用中考虑。

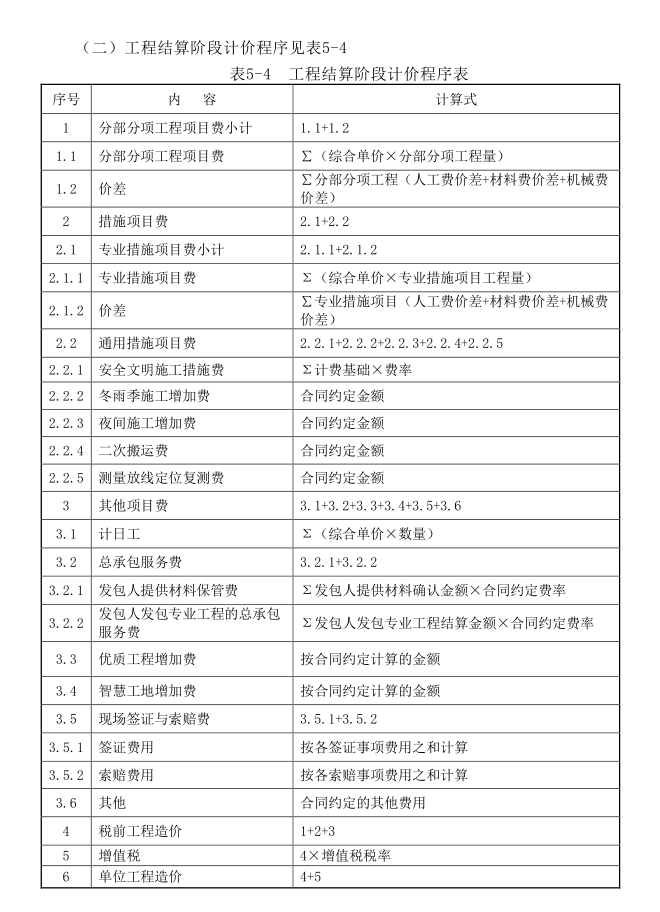

4.工程结算阶段计价程序表中“价差”专指工程结算时,按合同约定和政策性规定应计算的价差。

5.发包人提供材料按不含进项税价格计入分部分项工程项目费,其材料费在税前工程造价中扣除。

5.2 工程量清单计价程序

1.招投标阶段计价程序包括招投标阶段计价程序见表5-1、以人工费+施工机具使用费之和为计费基础综合单价计价程序见表5-2、以人工费为计费基础综合单价计价程序见表5-3。

5.3 简易计税法计价

本规则中简易计税计价采用综合系数调整法,将一般计税计价中不含进项税费用转换为简易计税计价中含进项税费用。简易计税计价中的人工费、材料费、施工机具使用费、管理费、利润、措施费等按一般计税法计算,按专业工程综合系数进行调整,增值税改为征收率,税率按3%计取。专业工程综合系数见表5-5,计算公式如下: