|

|

第三章 编制办法及计算标准

|

|

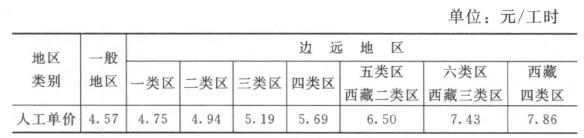

工程措施、林草措施、封育措施、监测措施建筑安装工程费由直接费、间接费、利润、材料补差和税金组成。 直接费指建筑安装工程施工过程中消耗的用于形成工程实体的直接费用,以及为完成工程项目施工发生的措施费用和设施费用,由基本直接费和其他直接费组成。基本直接费包括人工费、材料费、施工机械使用费。 第一节 基础单价编制 一、人工预算单价 人工预算单价按表2.3-1标准计算。 表2.3-1 人工预算单价计算标准

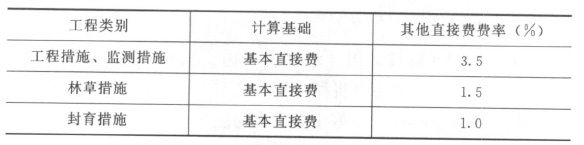

注 1.艰苦边远地区划分执行人事部、财政部《关于印发<完善艰苦边远地区津贴制度实施方案》的通知》(国人部发〔2006〕61号)及各省(自治区、直辖市)关于艰苦边远地区津贴制度实施意见。一至六类地区的类别划分参见附录1,执行时应根据最新文件进行调整。一般地区指附录1之外的地区。 2.西藏地区类别执行西藏特殊津贴制度相关文件规定,其二至四类区划分的具体内容见附录2。 3.跨地区项目的人工预算单价可按主要水土保持设施所在地确定,也可按工程规模或投资比例经综合分析确定。 4.定额人工单价实行动态管理,具体调整办法以行业归口管理的定额站颁发的文件为依据。 二、材料预算价格 (1)主要材料价格。主要材料预算价格为不含增值税价格,按当地供应部门材料价或市场价加运杂费、采购及保管费、运输保险费计算;柴油、钢筋、水泥、商品混凝土等执行基价,其中柴油基价为3020元/t,钢筋基价为2580元/t,水泥基价为260元/t,商品混凝土基价为200元/m3;当材料预算价格超过材料基价时,应按基价计入工程单价参加取费,超过基价部分以材料补差形式计算,计取税金后列入相应工程单价。 (2)砂、石料价格。按当地购买价或自采价计算,当价格超过砂、石基价70元/m3时,应按基价计入工程单价参加取费,超过基价部分以材料补差形式计算,计取税金后列入相应工程单价。 (3)电价。根据当地实际电价扣除增值税计算,或按0.9元/(kW·h)计算。 (4)水价。根据实际供水方式扣除增值税计算,或按1.5元/m3计算。 (5)风价。按0.18元/m3计算。 (6)采购及保管费费率。工程措施、监测措施按1.5%~2.0%计算;林草措施、封育措施按1.0%计算。 三、林草(籽)预算价格 苗木、草、种子预算价格为不含增值税价格,按当地市场价格加运杂费、采购及保管费、运输保险费计算。工程单价计算中,林草(籽)价格执行基价,其中苗木基价为8元/株、种子基价为60元/kg,当苗木、种子预算价超过材料基价时,应按基价计入工程单价参加取费,超过基价部分以材料补差形式计算,计取税金后列入相应工程单价。 四、施工机械使用费 施工机械使用费采用《水利工程施工机械台时费定额》计算。对于定额缺项的施工机械,可参考有关行业的施工机械台时费定额。如为台班费定额需换算为台时费定额。 第二节 取费标准 一、其他直接费 其他直接费包括冬雨季施工增加费、夜间施工增加费、临时设施费及其他等。 1.冬雨季施工增加费 冬雨季施工增加费指在冬雨季施工期间为保证工程质量所需增加的费用。包括增加施工工序,增设防雨、保温、排水等设施增耗的动力、燃料、材料以及因人工、机械效率降低而增加的费用。 2.夜间施工增加费 夜间施工增加费指施工场地和公用施工道路的照明费用。 3.临时设施费 临时设施费指施工企业为进行建筑安装工程施工所必需的但又未被列入工程的小型临时设施的建设、维修、拆除、摊销等费用。 4.其他 其他指施工工具用具使用费、工程项目及设备仪表移交生产前的维护费、工程质量检测费、工程定位复测及施工控制网测设费、工程点交费、竣工场地清理费等。 其他直接费费率表见表2.3-2。 表2.3-2 其他直接费费率表

注 工程措施中的坡耕地治理工程取基本直接费的2%,设备及安装工程和其他工程不再计取其他直接费。 二、间接费 间接费是指施工企业为完成建筑安装工程施工而组织施工生产与进行经营管理所发生的各项费用,由规费和企业管理费组成。 间接费费率表见表2.3-3。 表2.3-3 间接费费率表

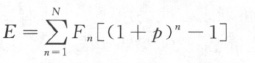

注 工程措施中的坡耕地治理工程、固沙工程、沟道治理工程中的谷坊工程,小型蓄排引水工程中的水窖工程取下限,其他小型蓄排引水工程、沟道治理工程、监测措施取上限。设备及安装工程、其他工程及林草措施中的育苗棚、水井等均不再计取间接费。 三、利润 利润指按规定应计入建筑安装工程费的利润,按项目划分中措施分类分别计算。 (1)工程措施、监测措施。利润按直接费与间接费之和的3%~5%计算。按指标计算的设备及安装工程、其他工程等不计利润。 (2)林草措施。利润按直接费与间接费之和的3%~5%计算。按指标计算的育苗棚、水井等不计利润。 (3)封育措施。利润按直接费与间接费之和的1%~2%计算。按指标计算的辅助设施不计利润。 四、税金 税金指按规定应计入建筑安装工程费的增值税销项税额。 (1)工程措施、监测措施。税金按直接费、间接费、利润、材料补差之和的9%计算。按指标计算的设备及安装工程、其他工程等不计税金。 (2)林草措施。税金按直接费、间接费、利润、材料补差之和的9%计算。按指标计算的育苗棚、水井等不计税金。 (3)封育措施。税金按直接费、间接费、利润、材料补差之和的9%计算。按指标计算的辅助设施不计税金。 第三节 工程单价编制 一、建筑工程单价的编制 (1)直接费=基本直接费+其他直接费。 基本直接费=人工费+材料费+机械使用费 其他直接费=基本直接费×其他直接费费率 (2)间接费=直接费×间接费费率。 (3)利润=(直接费+间接费)×利润率。 (4)材料补差=(材料预算价格-材料基价)×材料消耗量。 (5)税金=(直接费+间接费+利润+材料补差)×税率。 (6)建筑工程单价=直接费+间接费+利润+材料补差+税金。 二、安装工程单价的编制 安装工程单价包括直接费、间接费、利润、税金。 (1)排灌设备的安装费按排灌设备费的6%计算。 (2)监测设备的安装费按监测设备费的5%计算。 第四节 各部分投资编制 第一部分 工程措施 (1)坡耕地治理工程、小型蓄排引水工程、沟道治理工程、固沙工程费用:根据设计工程量乘以工程单价进行编制。 (2)设备及安装工程费用:设备费按设计的设备数量乘以设备预算价格计算,设备安装费按设备费乘以费率进行编制。 (3)其他工程费用:按设计的数量乘以单位造价指标进行编制。 (4)施工安全生产专项:按第一部分建安工作量(不含设备购置费)的2.5%进行编制。费率变化时,应根据国家财政主管部门发布的文件适时调整。 第二部分 林草措施 (1)造林种草工程主要费用:根据设计的苗木、草(籽)及种子数量乘以工程单价进行编制。 (2)抚育费:根据设计需要的抚育内容、数量、次数及时间,按《水土保持工程概算定额》进行编制。 (3)育苗棚、水井费用:按单位造价指标进行编制。 第三部分 封育措施 (1)拦护设施费用:根据设计工程量乘以工程单价进行编制。 (2)补植补种树苗、草(籽)费用:根据设计补植补种工程量乘以工程单价进行编制。 (3)辅助设施费用:按单位造价指标进行编制。 第四部分 监测措施 (1)监测土建设施与设备费:按设计工程量或设备清单乘以工程(设备)单价进行编制。 (2)安装费:按设备费的百分率进行编制。 (3)建设期水土流失观测费:包括系统运行材料费、维护检修费和常规观测费,按一至三部分投资之和的0.5%~1.2%计列。投资规模大的工程取中值或小值,反之取大值。 第五部分 独立费用 1.建设管理费 按一至四部分投资之和的2.5%~4%计算。投资规模大的工程取中值或小值,反之取大值。 2.工程建设监理费 按市场调节价确定,或参照《建设工程监理与相关服务收费管理规定》(发改价格〔2007〕670号)及相关文件规定计算。 3.科研勘测设计费 (1)科学研究试验费。遇大型、特殊水土保持工程可列此项费用,按一至三部分投资之和的0.2%~0.4%计算,一般不列此项目。 (2)勘测设计费。可行性研究阶段的勘测设计费按照可行性研究报告的批复费用计列。 初步设计、招标设计及施工图设计阶段的勘测设计费,参照《国家计委、建设部关于发布<工程勘察设计收费管理规定>的通知》(计价格〔2002〕10号)计算。 相应阶段的工程勘测设计费应根据所完成的勘测设计工作阶段确定,未发生的工作阶段不计相关费用。 4.征地及淹没补偿费 采用工程建设及施工占地和地面附着物等的实物量乘以相应的补偿标准计算,按有关规定执行。 5.其他 其他所发生费用按国家及建设工程所在地省(自治区、直辖市)的有关规定计算。 第五节 预备费 预备费包括基本预备费和价差预备费。 1.基本预备费 按一至五部分投资之和的3%计算。 2.价差预备费 根据工程施工工期,以分年度的静态投资为计算基数,按水利部水利建设经济定额站发布的价格指数计算。计算公式如下:

式中 E-价差预备费; N-合理建设工期; n-施工年度; Fn-在建设的第n年的分年投资; p-价格指数。 第六节 建设期融资利息 建设期融资利息指工程在建设期内需偿还并应计入工程总投资的融资利息,按国家财政金融政策规定计算。未使用银行贷款的项目不计列此项费用。 第七节 静态总投资、总投资 1.静态总投资 工程一至五部分投资与基本预备费之和构成静态总投资。 2.总投资 工程静态总投资、价差预备费、建设期融资利息之和构成总投资。 |