(一)根据住房城乡建设部、财政部《关于印发〈建筑安装工程费用项目组成)的通知》(建标〔2013〕44号)、国家标准《建设工程工程量清单计价规范》(GB505002013)、《房屋建筑与装饰工程工程量计算规范》(GB50845—2013)及国家现行财税政策的相关规定,结合我省实际,配套本册建筑工程计价定额,制定本费用定额。

(二)本费用定额适用于在建筑工程发包与承包阶段,建筑工程发包人与工程总承包、施工总承包、专业承包及劳务分包等承包人,合法依规开展建筑工程施工发包与承包的计价活动。

(三)本费用定额是国有投资编审可研估算、初设概算、施工图预算、招标控制价(价格清单)、工程计量与价款支付、过程结算、竣工结算、财务决算等全过程造价管控各阶段工作的依据;是非国有投资建筑工程各阶段造价编审工作的参考;是编制投标报价的参考及衡量其合理性的基础;是处理造价纠和进行造价鉴定的参考。

(四)本费用定额适用于建筑工程采用定额计价和工程量清单计价模式(国标清单及全费用清单)计取各项费用。参照执行2024版其他专业工程计价定额的,配套执行相应专业工程费用定额。

(五)采用定额计价模式的工程。应按本费用定额规定执行。采用清单计价模式的工程,编审招标控制价(价格清单)应按本费用定额规定执行;编制投标报价参照(除非竞争费用外)本费用定额规定执行;编审清单结算应按合同约定执行。无约定的执行清单计价规范及配套的计价文件。

(六)本费用定额适用于一般计税法和简易计税法计价。采用一般计税法,价差按不包括增值税进项税的除税价格调整,税金按增值税销项税税率9%计取;采用简易计税法,定额材料费乘以系数1.07,定额机具费乘以系数1.03,价差按包括增值税进项税的含税价格调整,其他费率不变,税金按增值税征收率3%计取。

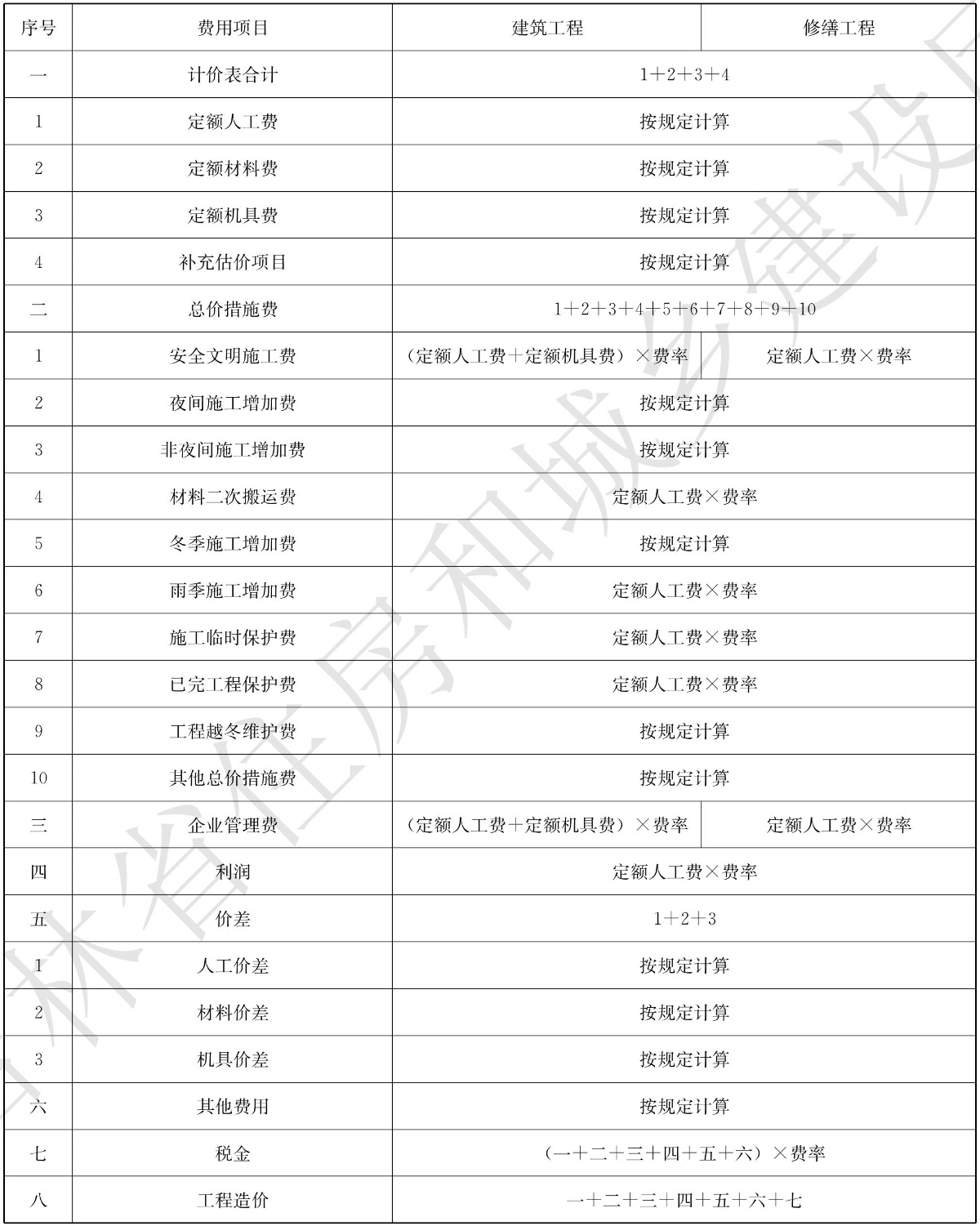

建筑工程费用由定额人工费、定额材料费、定额机具费、措施项目费、企业管理费、利润、价差、税金及其他费用组成。

(一)定额人工费

是指按工资总额构成规定,支付给从事建设工程施工的生产工人和附属生产单位工人的各项费用。内容包括:

1.计时工资或计件工资。是指按计时工资标准和工作时间或对已做工作按计件单价支付给个人的劳动报酬。

2.奖金。是指对超额劳动和增收节支支付给个人的劳动报酬。

3.津贴补贴。是指为了补偿职工特殊或额外的劳动消耗和其他特殊原因支付给个人的津贴,以及为了保证职工工资水平不受物价影响支付给个人的物价补贴。

4.加班加点工资。是指按规定支付的在法定节假日工作的加班工资和在法定日工作时间外延时工作的加点工资。

5.特殊情况下支付的工资。是指根据国家法律、法规和政策规定,因病、工伤、产假、计划生育假、婚丧假、事假、探亲假、定期休假、停工学习、执行国家或社会义务等原因按计时工资标准或计时工资标准的一定比例支付的工资。

6.社会保险费。包括承包人按规定标准为职工缴纳的基本养老保险费、失业保险费、医疗保险费、生育保险费、工伤保险费、住房公积金。

7.定额人工费范围。包括计价定额及一次性补充定额的人工费,不包括施工机具及发承包双方补充估价项目的人工费。

(二)定额材料费(包括定额计价材料费和定额未计价材料费)

是指施工过程中耗费的原材料、辅助材料、构配件、零件、半成品或成品、工程设备(指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装置)的费用。内容包括:

1.材料原价。是指材料、工程设备的出厂价格或商家供应价格。

2.运杂费。是指材料、工程设备自来源地运至工地仓库或指定堆放地点所发生的全部费用。

3.运输损耗费。是指材料在运输装卸过程中不可避免的损耗。

4.采购及保管费。是指为组织采购、供应和保管材料、工程设备的过程中所需要的各项费用。包括采购费、仓储费、工地保管费、仓储损耗。

5.材料原价、运杂费、运输损耗费、采购及保管费,均不包含增值税可抵扣进项税额。

6.定额材料费范围。包括计价定额及一次性补充定额的材料费,不包括机械机具及发承包双方补充估价项目的材料费。

(三)定额机具费(即施工机具使用费)

是指施工作业所发生的施工机械和仪器仪表使用费。

1.施工机械使用费。以施工机械台班耗用量乘以施工机械台班单价表示,施工机械台班单价应由下列七项费用组成:

(1)折旧费。指施工机械在规定的使用年限内,陆续收回其原值的费用。

(2)大修理费。指施工机械按规定的大修理间隔台班进行必要的大修理,以恢复其正常功能所需的费用。

(3)经常修理费。指施工机械除大修理以外的各级保养和临时故障排除所需的费用。包括为保障机械正常运转所需替换设备与随机配备工具附具的摊销和维护费用,机械运转中日常保养所需润滑与擦拭的材料费用及机械停滞期间的维护和保养费用等。

(4)安拆费及场外运费。安拆费指施工机械(特、大型机具除外)在现场进行安装与拆卸所需的人工、材料、机具和试运转费用以及机械辅助设施的折旧、搭设、拆除等费用;场外运费指施工机械整体或分体自停放地点运至施工现场或由一施工地点运至另一施工地点的运输、装卸、辅助材料及架线等费用。

(5)人工费。指机上司机(司炉)和其他操作人员的人工费。

(6)燃料动力费。指施工机械在运转作业中所消耗的各种燃料及水、电等。

(7)税费。指施工机械按国家规定应缴纳的车船使用税、保险费及年检费等。

2.仪器仪表使用费。是指工程施工所需使用的仪器仪表的摊销及维修费用。

3.施工机械使用费、仪器仪表使用费的各项费用组成,均不包含增值税可抵扣进项税额。

4.定额机具费范围。包括计价定额及一次性补充定额的机具费,不包括发承包双方补充估价项目的机具费。

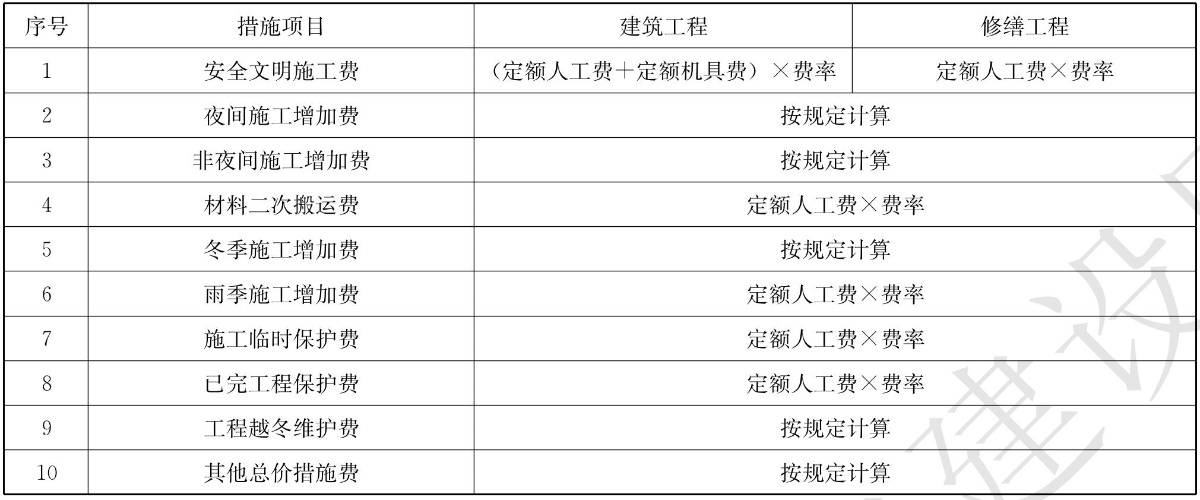

(四)措施项目费

是指为完成建设工程施工,与工程实体项目配套的技术、生活、安全、环境保护等方面的措施和设施使用费。措施项目分单价措施项目和总价措施项目,单价措施项目是指计价定额列项的以计算工程量的措施项目,总价措施项目是指计价定额未列项的以总价(或计算基础乘费率)计价的项目。总价措施项目内容如下。

1.安全文明施工费(安全防护、文明施工措施费)。是指施工现场为达到政府管理部门的有关规定,实施发包人批准的安全文明施工方案所需要的各项费用。包括环境保护费、文明施工费、安全施工费、临时设施费,该项费用属于非竞争性费用。

(1)环境保护费。现场施工机械设备采取减少噪声污染、防止扰民的措施费用;现场水泥和其他易飞扬细颗粒建筑材料密闭存放及覆盖的措施费用;现场施工采取防治扬尘洒水等措施费用;现场采取建筑垃圾减量化和建筑垃圾、土石方外运车辆冲洗、防洒漏等费用;现场污染源的控制、生活垃圾清理外运、场地排水排污措施的费用;其他环境保护措施费用。

(2)文明施工费。“五牌一图”的费用;现场围挡的墙面美化(包括内外粉刷、刷白、标语等)、压顶装饰费用;现场厕所便槽刷白、贴面砖,水泥砂浆地面或地砖费用,建筑物内临时便溺设施费用;其他施工现场临时设施的装饰装修、美化措施费用;现场生活卫生设施费用;符合卫生要求的饮水设备、淋浴、消毒等设施费用;生活用洁净燃料费用;防煤气中毒、防蚊虫叮咬等措施费用;施工现场操作场地的硬化费用;现场绿化费用、治安综合治理费用;现场配备医药保健器材、物品费用和急救人员培训费用;用于现场工人的防暑降温费、电风扇、空调等设备及用电费用;其他文明施工措施费用。

(3)安全施工费。安全资料、特殊作业专项方案的编制,安全施工标志的购置及安全宣传的费用;“三宝”(安全帽、安全带、安全网)、“四口”(楼梯口、电梯井口、通道口、预留洞口),“五临边”(阳台围边、楼板围边、屋面围边、槽坑围边、卸料平台两侧),水平防护架、垂直防护架、外架封闭等防护的费用;施工安全用电的费用,包括配电箱三级配电、两级保护装置要求、外电防护措施;起重机、塔吊等起重设备(含井架、门架)及外用电梯的安全防护措施(含警示标志)费用及卸料平台的临边防护、层间安全门、防护棚等设施费用;建筑工地起重机械的检验检测费用;施工机具防护棚及其围栏的安全保护设施费用;施工安全防护通道的费用;工人的安全防护用品、用具购置费用;消防设施与消防器材的配置费用;电气保护、安全照明设施费;起重设备司机人脸识别系统等所发生的费用;实施建筑工人实名制管理所需费用;其他安全监控及防护措施费用。

(4)临时设施费。施工现场采用彩色、定型钢板,砖、混凝土砌块等围挡的安砌、维修、拆除费或摊销费;施工现场临时建筑物、构筑物的搭设、维修、拆除或摊销的费用;如临时宿舍、办公室,食堂、厨房、厕所、诊疗所、临时文化福利用房、临时仓库、加工场、搅拌台、临时简易水塔、水池等;施工现场临时设施的搭设、维修、拆除或摊销的费用,如临时供水管道、临时供电管线、小型临时设施等;施工现场规定范围内(无规定按建筑物外侧轴线50m以内)临时简易道路铺设、维护、拆除,临时排水沟、排水设施安砌、维修、拆除;其他临时设施费搭设、维修、拆除或摊销的费用。

安全文明施工费计取标准:建筑工程(A1~A9、A12)安全文明施工费,按定额人工费和定额机具费为基数计取,费率系数为13.5%。修缮工程(A10、A11)安全文明施工费,按定额人工费为基数计取,费率系数为7.5%。以上计取标准为承包人满足合格工地标准的安全文明施工费费率系数;市级标准化管理示范工地按以上标准乘以系数1.05,费率系数保留两位小数;省级标准化管理示范工地按以上标准乘以系数1.1,费率系数保留两位小数。

安全文明施工费中环境保护费、文明施工费、安全施工费、临时设施费占比为10%、10%、45%、35%,其中临时设施费中的围挡、临时道路及场地硬化占比为10%、15%,其他临时设施费占比10%。发包人单独发包的专业承包工程及劳务分包工程发生安全文明施工费的,根据发承包合同约定及现场确认计取。编审预算(包括招标控制价及投标报价)时,安全文明施工费按合格工地标准计取,编审结算时按规定调整。

2.夜间施工增加费。是指在合同工程工期内,根据设计、施工技术规范和合理施工组织要求,必须在夜间连续施工增加的夜班补助、夜间施工降效、照明灯具、交通标志、安全标牌、警示灯等设施安拆、维护、使用等费用。夜间施工时间自当日18:00至次日06:00。

夜间施工增加费计取标准:按定额人工费的3%综合计取,包干使用。按照发包人要求开展的夜间施工,夜间施工增加费按发包人确认的夜间施工完成工程量定额人工费的30%计取,不再计取夜间施工增加费费率。

3.非夜间施工增加费。为保证工程施工正常进行,在地下建筑、封闭暗室、地宫、假山石洞等无自然采光部位施工时,所采用的照明设施安拆、维护、使用以及人工机具施工降效等费用。

非夜间施工增加费计取标准:按发包人确认的非夜间施工完成工程量定额人工费的20%计取。

4.材料二次搬运费。是指因施工场地条件限制而发生的部分材料、构配件、半成品等一次运输不能到达堆放地点,必须进行二次或多次搬运所发生的费用。

材料二次搬运费计取标准:按定额人工费的0.5%综合计取,包干使用。现场大量材料发生二次搬运办理签证的,以签证为准结算,不再计取材料二次搬运费费率。

5.冬季施工增加费。当年11月1日至次年3月31日(土方工程按11月15日至次年4月15日)期间,发包人要求开展冬季施工,承包人根据相关规定编制的《冬季施工方案》经发包人批准后,施工现场需增加的所有防寒、防滑、加温等临时设施搭设、拆除及摊销费,对影响施工降雪的清除费用及施工人员的劳保用品、人工机具施工降效等费用,不包括采取暖棚法施工等特殊措施增加的费用,发生时按批准的冬季施工方案编制费用。预拌混凝土及砂浆冬季生产时添加的外加剂及厂家冬季生产增加费等在材料价格考虑。

冬季施工增加费计取标准:室外工程和发包人不提供采暖的室内工程,按冬季施工期间完成定额人工费的50%计取。外墙封闭且发包人提供采暖的室内工程,按该项目冬季施工完成定额人工费的20%计取。执行冻土定额不再计取冬季施工增加费。

6.雨季施工增加费。雨季施工现场需增加的防雨(风)临时设施搭设、拆除及摊销费,对影响施工降雨的疏导、排除费用及施工人员的劳保用品、人工机具施工降效等费用。

雨季施工增加费计取标准:按定额人工费的0.5%综合计取,包干使用。按照雨季施工措施方案办理签证的,以签证为准结算,不再计取雨季施工增加费费率。

7.施工临时保护费。在工程施工过程中,对已建成的建筑物和构筑物等进行的遮盖、封闭、隔离等必要保护措施所发生的费用,按定额人工费的0.6%计取,包干使用。按照批准的施工临时保护方案办理签证的,以签证为准结算,不再计取施工临时保护费费率。

8.已完工程保护费。对工程竣工后,对已完工程及设备采取的覆盖、包裹、封闭、隔离等必要保护措施所发生的费用(不包括工程越冬维护费),按定额人工费的0.4%,包干使用。按照已完工程保护方案办理签证的,以签证为准结算,不再计取已完工程保护费费率。

9.工程越冬维护费。工程冬季(当年11月1日至次年3月31日)停工后,对已完工程采取的覆盖、包裹、封闭、隔离、保温、防冻等冬季维护措施及现场看护的费用,根据批准的越冬维护方案及现场确认办理签证进行结算。

10.其他总价措施费。建设行政主管部门规定实施“智慧工地建设”等措施的。根据相关文件规定及合同约定计取相应费用。

(五)企业管理费

是指建设承包人组织施工生产和经营管理所需的费用。企业管理费内容如下。

1.管理人员工资。是指按规定支付给管理人员的计时工资、奖金、津贴补贴、加班加点工资及特殊情况下支付的工资等。

2.办公费。是指承包人管理办公用的文具、纸张、账表、印刷、邮电、书报、办公软件、现场监控、会议、水电、烧水和集体(包括现场临时)取暖、降温等费用。

3.差旅交通费。是指职工因公出差、调动工作的差旅费、住勤补助费,市内交通费和误餐补助费,职工探亲路费,劳动力招募费,职工退休、退职一次性路费,工伤人员就医路费,工地转移费以及管理部门使用的交通工具的油料、燃料等费用。

4.固定资产使用费。是指管理和试验部门及附属生产单位使用的属于固定资产的房屋、设备、仪器等的折旧、大修、维修或租赁费。

5.工具用具使用费。是指承包人施工生产和管理使用的不属于固定资产的工具、器具、家具、交通工具和检验、试验、测绘、消防用具等的购置、维修和摊销费。

6.劳动保险和职工福利费。是指由承包人支付的职工退职金、按规定支付给离休干部的经费,集体福利费、夏季防暑降温费、冬季取暖补贴、上下班交通补贴等。

7.劳动保护费。是承包人按规定发放的劳动保护用品的支出。如工作服、手套、防暑降温饮料以及在有碍身体健康的环境中施工的保健费用等。

8.承包人检验试验费。是指承包人按有关标准规定,自行对建筑材料及建筑物进行的一般性检测所发生的费用。承包人检验试验费不包括发包人按有关标准规定,委托检测机构进行的建筑材料检测和建筑物质量验收检测的费用,此项费用由发包人在工程建设其他费用中列支并按委托合同支付。

9.工程定位复测费。是指工程施工过程中进行全部施工测量放线和复测工作的费用。

10.工会经费:是指承包人按《工会法》规定的全部职工工资总额比例计提的工会经费。

11.职工教育经费。是指按职工工资总额的规定比例计提,承包人为职工进行专业技术和职业技能培训,专业技术人员继续教育、职工职业技能鉴定、职业资格认定以及根据需要对职工进行各类文化教育所发生的费用。

12.保险费。是指按规定由承包人投保的,包括管理人员社会保险、施工管理用财产、车辆、施工设备等财产保险、意外伤害保险、安全生产责任保险等保险费用,不包括由发包人投保的建筑工程一切险或安装工程一切险、第三方责任险等保险费用。

13.财务费。是指承包人为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的各种费用。

14.税费。是指承包人按规定缴纳的房产税、车船使用税、土地使用税、印花税、环保税、城市维护建设税、教育费附加、地方教育附加、水利建设基金及残疾人就业保障金等。

15.其他费。包括技术转让费、技术开发费、投标费、方案论证费、工程验收费、业务招待费、绿化费、广告费、公证费、法律顾问费、审计费、咨询费、住宅分户验收费等,不包括按规定由发包人支付的建设工程其他费,例如工程勘察设计费、工程招标服务费、工程监理费、造价咨询费、建设工程竣工档案编制费等。

企业管理费计取标准:建筑工程(A1~A9、A12)企业管理费,按定额人工费和定额机具费为基数计取,费率系数为14.5%。修缮工程(A10、A11)企业管理费,按定额人工费为基数计取,费率系数为15.5%。发包人单独发包的专业承包工程企业管理费,按以上标准乘以系数0.8,费率系数保留两位小数;发包人单独发包的劳务分包工程企业管理费,按以上标准乘以系数0.5,费率系数保留两位小数。

(六)利润

是指承包人完成所承包工程获得的盈利。

建筑工程利润计取标准:按定额人工费的18%计取。

(七)价差

包括人工价差、材料价差、机具价差。计取标准:按合同约定及有关规定计算,只计取税金。采用定额计价以定额人工费、定额材料费、定额机具费为基数计算价差;采用清单计价以合同约定及有关规定的基数计算价差。工程结算材料调整价格,包括材料原价、运杂费、运输损耗、采购及保管费,不包括可抵扣的增值税进项税。采用简易计税法,工程结算材料调整价格包括可抵扣的增值税进项税。

(八)其他费用

包括总承包服务费、提前竣工(赶工)费、优质优价奖励等。

1.总承包服务费。总承包人为配合协调发包人进行的专业工程发包,对发包人自行采购的材料、工程设备等进行保管以及施工现场管理、竣工资料汇总整理等服务所需的费用。

(1)招标人仅要求对分包的专业工程进行总承包管理和协调时,按分包的专业工程造价的1.5%计算。

(2)招标人要求对分包的专业工程进行总承包管理和协调并同时要求提供配合服务时,根据招标文件中列出的配合服务内容和提出的要求按分包的专业工程造价的3%~5%计算。

(3)招标人自行供应材料的,按招标人供应材料价值的1%计算。

2.提前竣工(赶工)费。发包人要求按合同工期提前竣工的,应征得承包人同意后与承包人商定采取加快工期进度的措施,并应修订合同工程进度计划,发包人应承担承包人由此增加的提前竣工(赶工补偿)费用,按合同工期提前10%以上(不得超过定额工期的20%)的,提前竣工补偿的金额可按合同价款的5%为基础,协商确定。

3.优质优价奖励。招标文件明确要求同时合同明确约定工程项目获得以下奖项的,其奖励费用可按以下规定执行。

(1)国家级优质工程奖“鲁班奖”,按税前工程造价的5%考虑。“全国建筑工程装饰奖”,按税前工程造价的2%考虑。

(2)省级优质工程奖“长白山杯”,按税前工程造价的2.5%考虑。“吉林省建筑工程装饰奖”,按税前工程造价1%考虑。

(3)市级优质工程奖项,按税前工程造价的1%考虑。

(九)税金

是指国家税法规定的应计入建设工程造价的增值税。税金计取标准:采用一般计税法,按税前工程造价(不含增值税可抵扣进项税)为基数,按建筑业增值税销项税9%(税率按规定调整)计取;采用简易计税法,按税前工程造价(含增值税可抵扣进项税)为基数,按增值税征收率3%计取。

(一)补充估价项目。由于相应专业计价定额缺项,发承包双方共同确定的,作为计价依据的补充估价定额。补充估价项目应包含除税金外所有费用,结算时只计取税金。

(二)招标控制价。采用清单计价的工程,招标人发布招标文件时应公布招标控制价,作为工程招标的最高投标限价。每个招标工程只能公布一个招标控制价总价,投标人的投标报价高于招标控制价的应予废标,投标报价总造价以外的其他部分造价(包括部分单项工程、单位工程、分部分项工程、措施项目、安全文明施工费、其他项目、税金等)高于招标控制价对应部分造价的,不得作为废标条件。

(三)价格清单。根据总承包工程合同约定,依据审定的设计文件及现行计价依据编制的标价清单,经发包人(或财政审部门)及承包人共同确认后,作为过程结算和竣工结算的依据。

(四)暂列金额。招标人在工程量清单中暂定并包括在合同价款中的一笔款项。用于工程合同签订时尚未确定或者不可预见的所需材料、工程设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的合同价款调整以及发生的索赔、现场签证确认等的费用。暂列金额为不含增值税进项税的暂估价款,可按分部分项及单价措施项目费的10%~15%参考计算。编制招标控制价时,暂列金额如按包含增值税销项税的,应在招标文件及招标清单中明确。

(五)专业工程暂估价。招标人在工程量清单中提供的用于支付必然发生但暂时不能确定价格的专业工程的金额。

(六)清单暂估价。招标人在工程量清单中提供的用于支付必然发生但暂时不能确定价格的清单项目的综合单价。

(七)材料暂估价。招标人在工程量清单中提供的用于支付必然发生但暂时不能确定价格的材料、工程设备的单价。

(八)计日工。在施工过程中,承包人完成发包人提出的工程合同范围以外的零星项目或工作,按合同中约定的单价计价。